O presente trabalho tem o objetivo de mensurar a capacidade fiscal dos estados brasileiros de investir com recursos próprios. A ideia desse indicador é complementar a informação trazida pelo resultado primário, adicionando na avaliação um critério qualitativo do perfil da receita e do gasto público.

O resultado primário é definido como a diferença entre as receitas e as despesas não financeiras do governo. De uma forma simplificada, ele indica o quanto sobra das receitas fruto do esforço fiscal (ex. tributárias) após o pagamento das despesas não financeiras (ex. pessoal, custeio e investimentos) com o objetivo de honrar os compromissos de pagamento da dívida (veja mais nesse site sobre o conceito de resultado primário clicando aqui).

Para melhorar o resultado primário, por exemplo, tanto faz o governo cortar despesas de pessoal ou de investimentos. O impacto fiscal será o mesmo, porém, o impacto econômico é completamente diferente. Boa parte dos investimentos serve para ampliar e modernizar a infraestrutura, elevando a capacidade de crescimento futuro do país por meio da redução dos custos de congestionamento e do aumento da competitividade e da produtividade da economia como um todo.

Ademais, é importante estimar um indicador fiscal que consiga captar, de alguma forma, a “margem de manobra” que os governos têm para honrar suas obrigações financeiras. Uma característica peculiar do Brasil em relação a outros países é o nível de rigidez orçamentária. Quando o governo decide ampliar o tamanho do estado no período de “vacas gordas”, dificilmente ele consegue reduzir quando “as vacas estão magras”, pelas várias regras inflexíveis que regem o setor público brasileiro.

Dessa forma, este trabalho sugere um indicador para medir qualitativamente como está a situação fiscal a partir da capacidade de investir dos entes. Além disso, esse indicador revela o grau de discricionariedade que o ente dispõe para gerenciar as contas públicas.

Para a estimativa desse indicador, parte-se das informações da classificação econômica das receitas e despesas constantes no Relatório Resumido de Execução Orçamentária dos estados. Porém, é necessário fazer uma ressalva importante. Ainda não existe uma padronização bem estabelecida no registro contábil dos entes subnacionais. Trata-se de uma lacuna na legislação para aplicação dos limites estabelecidos na LRF de forma apropriada. Observa-se, para alguns entes e para algumas situações, o registro inapropriado de algumas operações que ajudam a melhorar artificialmente os indicadores fiscais. Este trabalho utilizou a informação oficial constante nos balanços.

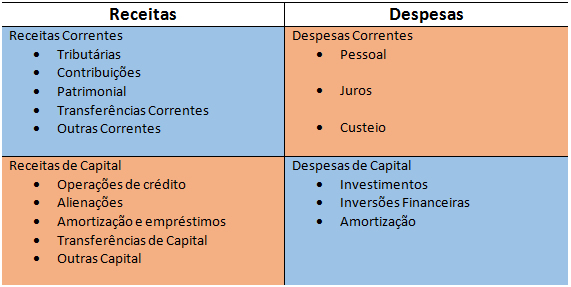

Para explicar o cálculo do indicador, é necessário entender alguns conceitos da classificação econômica das receitas e despesas (Manual Técnico de Orçamento 2015, MPOG).

Do lado das receitas:

Receitas Correntes: são as receitas que aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar as políticas públicas. Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas, etc.

Receitas de Capital: são as provenientes da realização de recursos financeiros oriundos da constituição de dívidas; conversão, em espécie, de bens e direitos; recebimento de recursos de outras pessoas de direito público ou privado.

Do ponto de vista da sustentabilidade fiscal, é mais importante o ente ter mais receitas correntes que de capital, uma vez que as correntes estão sob controle da administração estadual e não geram obrigação futura. Boa parte das receitas de capital são fruto do endividamento ou da venda de ativos, algo que não é sustentável se utilizado em excesso.

Do lado das despesas:

Despesas Correntes: são aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. Exemplo: pessoal, juros e encargos e custeio.

Despesas de Capital: são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital. Exemplo: investimentos, inversões financeiras ou amortizações da dívida.

Em relação ao perfil do gasto, de maneira geral, é interessante ter uma participação maior das despesas de capital que das despesas correntes já que as despesas de capital estão associadas à criação ou aquisição de ativos para a sociedade (investimentos ou inversões financeiras) ou para amortizar dívidas e reduzir suas obrigações financeiras. Uma exceção a essa lógica são as despesas em educação, que em grande parte é com pessoal e promove efeitos econômicos importantíssimos de longo prazo.

Figura 1: Classificação Econômica das Receitas e Despesas

A capacidade de investir com recursos próprios é calculada da seguinte forma:

Capacidade de Investir com Recursos Próprios = Rec. Correntes (-) Desp correntes (-) Amortizações (-) Inv. Financeiras (Finc.)1 (-) Restos a pagar inscritos para despesas correntes (+) Restos a pagar cancelados para despesas correntes

Ou seja, o indicador mede o que sobra da arrecadação própria (sem depender do endividamento, alienação de ativos ou transferências para investimentos do governo federal), após o pagamento das obrigações correntes e das amortizações da dívida, para realizar despesas de investimentos e inversões financeiras primárias (aquisição de ativos). Trata-se de uma aproximação do grau de discricionariedade (“margem de manobra”) que o governo dispõe para honrar seus compromissos e realizar despesas de acordo com suas prioridades.

Ademais, é importante que esse indicador capte as restrições financeiras que os entes passam. Ao contrário do governo federal, que tem capacidade mais frouxa de elevar seu endividamento, os estados e municípios precisam de autorização da união para se endividar e, dessa forma, qualquer eventual necessidade de caixa inviabiliza a execução da despesa. Assim, o indicador também incluiu os compromissos da execução orçamentária de exercícios anteriores que ainda precisam ser pagos neste ano, os chamados restos a pagar.

Figura 1: Capacidade de Investir com Recursos Próprios, em % da Rec. Primárias (Dados acumulados até o 4º Bimestre)

As estimativas revelam que a capacidade dos estados em investir com recursos próprios está negativa em 2%, no total até o 4º bimestre deste ano. Trata-se de uma situação de “stress financeiro” grave. Dos 27 estados, apenas 3 estados possuem o indicador de capacidade de investir com recursos próprios acima de 10%, nível minimamente razoável. Dessa forma, pode-se esperar a tendência de atraso no pagamento das obrigações dos entes em pior situação financeira, não apenas para fornecedores, mas até para a folha de pagamento.

Revela-se que a situação fiscal é complexa e necessita de uma ampla agenda de reformas para seu equacionamento:

1º) Reforço do marco legal existente: restrição dos limites de endividamento, de concessão de garantias do governo federal, de permissão das excepcionalidades das garantias dos empréstimos e brecha legal que permite a concessão de aumentos salariais com repercussões no mandato posterior.

2º) Falta de padronização dos critérios para aplicação dos limites da LRF: cada estado interpreta a lei e seus limites de uma forma diferente e, por vezes, oportunista. Deve-se dar especial atenção ao limite de despesa dos poderes e órgãos com autonomia orçamentária, como o Judiciário, o Ministério Público, a Defensoria Pública e o Legislativo.

3º) Reformas estruturais do gasto público: reduzindo o comprometimento das despesas de pessoal por meio da melhor aplicabilidade dos critérios de exoneração (CF e LRF), redução da jornada de trabalho, normatização do direito de greve dos servidores, critérios de reajuste salarial. Ademais, é necessário revisar as regras de aposentadorias dos servidores, de forma a estabelecer idade mínima de 65 para homens e mulheres, revisão de aposentadorias especiais para algumas categorias e revisão do sistema de pensões. Flexibilizar os critérios de aplicação mínima das despesas de custeio para torna-la mais flexível e permitir a adoção do caráter anticíclico da política fiscal.

4º) Reforma nas regras orçamentárias (Relatório do PLS 229/2009): buscar o realismo orçamentário, elevar a capacidade de planejamento do espaço fiscal de médio prazo, estabelecer fundamentação técnica para a elaboração de projetos de investimentos, limitação das despesas de restos a pagar para a disponibilidade financeira em todos os anos do mandato, reforço técnico dos instrumentos de avaliação dos programas (ex-ante e ex-post) e convergência da contabilidade aos padrões internacionais.

5º) Reformas gerenciais: focar nas atividades essenciais do estado, focar no atendimento ao cidadão (front office), integrar melhor a formulação e a execução, fusão de órgão públicos, controle e avaliação por meio do diálogo permanente, compartilhamento dos serviços de suporte, adotar novas tecnologias nos sistemas de compras e melhorar coordenação entre órgãos do governo.

Não há dúvidas que os desafios são grandes e a agenda de reformas necessárias envolve paradigmas consolidados na sociedade brasileira. Dado que nossa carga tributária se aproxima de 40% do PIB, o caminho fácil da elevação de tributos mostra-se cada vez mais restrito. O tamanho do setor público e sua ineficiência está chegando ao limite. Se não adotarmos medidas estruturais para resolvermos os problemas, estaremos em uma tendência crescente de elevação da carga tributária ou estarmos sempre fadados a reviver momentos de crise como o atual.

______________

1 Inversões financeiras são despesas que abrangem os gastos com aquisição de imóveis em utilização, aquisição de bens para revenda, aquisição de títulos de crédito de títulos representativos de capital já integralizado, constituição ou aumento de capital de empresas concessão de empréstimos, entre outros.

Pedro Jucá Maciel - Assessor Parlamentar para Assuntos Econômicos no Senado Federal. Bacharelado em Economia pela UFPE, Mestrado e Doutorado em Economia pela Universidade de Brasília e Pós-doutorado na Universidade de Stanford.

______________

Pré lançamento do livro "Tiradentes, o mazombo: 20 contos dramáticos":

|

| Para saber mais, clique na figura |

Dramaturgo, o autor transferiu para seus contos literários toda a criatividade, intensidade e dramaticidade intrínsecas à arte teatral.

São vinte contos retratando temáticas históricas e contemporâneas que, permeando nosso imaginário e dia a dia, impactam a alma humana em sua inesgotável aspiração por guarida, conforto e respostas.

Os contos:

1. Tiradentes, o mazombo

2. Nossa Senhora e seu dia de cão

3. Sobre o olhar angelical – o dia em que Fidel fuzilou Guevara

4. O lugar de coração partido

5. O santo sudário

6. Quando o homem engole a lua

7. Anos de intensa dor e martírio

8. Toshiko Shinai, a bela samurai nos quilombos do cerrado brasileiro

9. O desterro, a conquista

10. Como se repudia o asco

11. O ladrão de sonhos alheios

12. A máquina de moer carne

13. O santuário dos skinheads

14. A sorte lançada

15. O mensageiro do diabo

16. Michelle ou a Bomba F

17. A dor que nem os espíritos suportam

18. O estupro

19. A hora

20. As camas de cimento nu

OUTRAS OBRAS DO AUTOR QUE O LEITOR ENCONTRA NAS LIVRARIAS amazon.com.br:

A – LIVROS INFANTO-JUVENIS:

Livro 1. As 100 mais belas fábulas da humanidade

I – Coleção Educação, Teatro & Folclore (peças teatrais infanto-juvenis):

Livro 1. O coronel e o juízo final

Livro 2. A noite do terror

Livro 3. Lobisomem – O lobo que era homem

Livro 4. Cobra Honorato

Livro 5. A Mula sem cabeça

Livro 6. Iara, a mãe d’água

Livro 7. Caipora

Livro 8. O Negrinho Pastoreiro

Livro 9. Romãozinho, o fogo fátuo

Livro 10. Saci Pererê

II – Coleção Infantil (peças teatrais infanto-juvenis):

Livro 1. Não é melhor saber dividir

Livro 2. Eu compro, tu compras, ele compra

Livro 3. A cigarra e as formiguinhas

Livro 4. A lebre e a tartaruga

Livro 5. O galo e a raposa

Livro 6. Todas as cores são legais

Livro 7. Verde que te quero verde

Livro 8. Como é bom ser diferente

Livro 9. O bruxo Esculfield do castelo de Chamberleim

Livro 10. Quem vai querer a nova escola

III – Coleção Educação, Teatro & Democracia (peças teatrais infanto-juvenis):

Livro 1. A bruxa chegou... pequem a bruxa

Livro 2. Carrossel azul

Livro 3. Quem tenta agradar todo mundo não agrada ninguém

Livro 4. O dia em que o mundo apagou

IV – Coleção Educação, Teatro & História (peças teatrais juvenis):

Livro 1. Todo dia é dia de independência

Livro 2. Todo dia é dia de consciência negra

Livro 3. Todo dia é dia de meio ambiente

Livro 4. Todo dia é dia de índio

V – Coleção Teatro Greco-romano (peças teatrais infanto-juvenis):

Livro 1. O mito de Sísifo

Livro 2. O mito de Midas

Livro 3. A Caixa de Pandora

Livro 4. O mito de Édipo.

B - TEORIA TEATRAL E DRAMATURGIA

VI – ThM-Theater Movement:

Livro 1. O teatro popular de bonecos Mané Beiçudo: 1.385 exercícios e laboratórios de teatro

Livro 2. 555 exercícios, jogos e laboratórios para aprimorar a redação da peça teatral: a arte da dramaturgia

Livro 3. Amor de elefante

Livro 4. Gravata vermelha

Livro 5. Santa Dica de Goiás

Livro 6. Quando o homem engole a lua

São vinte contos retratando temáticas históricas e contemporâneas que, permeando nosso imaginário e dia a dia, impactam a alma humana em sua inesgotável aspiração por guarida, conforto e respostas.

Os contos:

1. Tiradentes, o mazombo

2. Nossa Senhora e seu dia de cão

3. Sobre o olhar angelical – o dia em que Fidel fuzilou Guevara

4. O lugar de coração partido

5. O santo sudário

6. Quando o homem engole a lua

7. Anos de intensa dor e martírio

8. Toshiko Shinai, a bela samurai nos quilombos do cerrado brasileiro

9. O desterro, a conquista

10. Como se repudia o asco

11. O ladrão de sonhos alheios

12. A máquina de moer carne

13. O santuário dos skinheads

14. A sorte lançada

15. O mensageiro do diabo

16. Michelle ou a Bomba F

17. A dor que nem os espíritos suportam

18. O estupro

19. A hora

20. As camas de cimento nu

OUTRAS OBRAS DO AUTOR QUE O LEITOR ENCONTRA NAS LIVRARIAS amazon.com.br:

A – LIVROS INFANTO-JUVENIS:

Livro 1. As 100 mais belas fábulas da humanidade

I – Coleção Educação, Teatro & Folclore (peças teatrais infanto-juvenis):

Livro 1. O coronel e o juízo final

Livro 2. A noite do terror

Livro 3. Lobisomem – O lobo que era homem

Livro 4. Cobra Honorato

Livro 5. A Mula sem cabeça

Livro 6. Iara, a mãe d’água

Livro 7. Caipora

Livro 8. O Negrinho Pastoreiro

Livro 9. Romãozinho, o fogo fátuo

Livro 10. Saci Pererê

II – Coleção Infantil (peças teatrais infanto-juvenis):

Livro 1. Não é melhor saber dividir

Livro 2. Eu compro, tu compras, ele compra

Livro 3. A cigarra e as formiguinhas

Livro 4. A lebre e a tartaruga

Livro 5. O galo e a raposa

Livro 6. Todas as cores são legais

Livro 7. Verde que te quero verde

Livro 8. Como é bom ser diferente

Livro 9. O bruxo Esculfield do castelo de Chamberleim

Livro 10. Quem vai querer a nova escola

III – Coleção Educação, Teatro & Democracia (peças teatrais infanto-juvenis):

Livro 1. A bruxa chegou... pequem a bruxa

Livro 2. Carrossel azul

Livro 3. Quem tenta agradar todo mundo não agrada ninguém

Livro 4. O dia em que o mundo apagou

IV – Coleção Educação, Teatro & História (peças teatrais juvenis):

Livro 1. Todo dia é dia de independência

Livro 2. Todo dia é dia de consciência negra

Livro 3. Todo dia é dia de meio ambiente

Livro 4. Todo dia é dia de índio

V – Coleção Teatro Greco-romano (peças teatrais infanto-juvenis):

Livro 1. O mito de Sísifo

Livro 2. O mito de Midas

Livro 3. A Caixa de Pandora

Livro 4. O mito de Édipo.

B - TEORIA TEATRAL E DRAMATURGIA

VI – ThM-Theater Movement:

Livro 1. O teatro popular de bonecos Mané Beiçudo: 1.385 exercícios e laboratórios de teatro

Livro 2. 555 exercícios, jogos e laboratórios para aprimorar a redação da peça teatral: a arte da dramaturgia

Livro 3. Amor de elefante

Livro 4. Gravata vermelha

Livro 5. Santa Dica de Goiás

Livro 6. Quando o homem engole a lua

Livro 7: Estrela vermelha: à sombra de Maiakovski

Livro 8: Tiradentes, o Mazombo – 20 contos dramáticos

Livro 8: Tiradentes, o Mazombo – 20 contos dramáticos

terça-feira, 9 de fevereiro de 2016

Vinte contos dramáticos

Pré lançamento do livro "Tiradentes, o mazombo: 20 contos dramáticos":

|

| Para saber mais, clique na figura |

Dramaturgo, o autor transferiu para seus contos literários toda a criatividade, intensidade e dramaticidade intrínsecas à arte teatral.

São vinte contos retratando temáticas históricas e contemporâneas que, permeando nosso imaginário e dia a dia, impactam a alma humana em sua inesgotável aspiração por guarida, conforto e respostas.

Os contos:

1. Tiradentes, o mazombo

2. Nossa Senhora e seu dia de cão

3. Sobre o olhar angelical – o dia em que Fidel fuzilou Guevara

4. O lugar de coração partido

5. O santo sudário

6. Quando o homem engole a lua

7. Anos de intensa dor e martírio

8. Toshiko Shinai, a bela samurai nos quilombos do cerrado brasileiro

9. O desterro, a conquista

10. Como se repudia o asco

11. O ladrão de sonhos alheios

12. A máquina de moer carne

13. O santuário dos skinheads

14. A sorte lançada

15. O mensageiro do diabo

16. Michelle ou a Bomba F

17. A dor que nem os espíritos suportam

18. O estupro

19. A hora

20. As camas de cimento nu

OUTRAS OBRAS DO AUTOR QUE O LEITOR ENCONTRA NAS LIVRARIAS amazon.com.br:

A – LIVROS INFANTO-JUVENIS:

Livro 1. As 100 mais belas fábulas da humanidade

I – Coleção Educação, Teatro & Folclore (peças teatrais infanto-juvenis):

Livro 1. O coronel e o juízo final

Livro 2. A noite do terror

Livro 3. Lobisomem – O lobo que era homem

Livro 4. Cobra Honorato

Livro 5. A Mula sem cabeça

Livro 6. Iara, a mãe d’água

Livro 7. Caipora

Livro 8. O Negrinho Pastoreiro

Livro 9. Romãozinho, o fogo fátuo

Livro 10. Saci Pererê

II – Coleção Infantil (peças teatrais infanto-juvenis):

Livro 1. Não é melhor saber dividir

Livro 2. Eu compro, tu compras, ele compra

Livro 3. A cigarra e as formiguinhas

Livro 4. A lebre e a tartaruga

Livro 5. O galo e a raposa

Livro 6. Todas as cores são legais

Livro 7. Verde que te quero verde

Livro 8. Como é bom ser diferente

Livro 9. O bruxo Esculfield do castelo de Chamberleim

Livro 10. Quem vai querer a nova escola

III – Coleção Educação, Teatro & Democracia (peças teatrais infanto-juvenis):

Livro 1. A bruxa chegou... pequem a bruxa

Livro 2. Carrossel azul

Livro 3. Quem tenta agradar todo mundo não agrada ninguém

Livro 4. O dia em que o mundo apagou

IV – Coleção Educação, Teatro & História (peças teatrais juvenis):

Livro 1. Todo dia é dia de independência

Livro 2. Todo dia é dia de consciência negra

Livro 3. Todo dia é dia de meio ambiente

Livro 4. Todo dia é dia de índio

V – Coleção Teatro Greco-romano (peças teatrais infanto-juvenis):

Livro 1. O mito de Sísifo

Livro 2. O mito de Midas

Livro 3. A Caixa de Pandora

Livro 4. O mito de Édipo.

B - TEORIA TEATRAL E DRAMATURGIA

VI – ThM-Theater Movement:

Livro 1. O teatro popular de bonecos Mané Beiçudo: 1.385 exercícios e laboratórios de teatro

Livro 2. 555 exercícios, jogos e laboratórios para aprimorar a redação da peça teatral: a arte da dramaturgia

Livro 3. Amor de elefante

Livro 4. Gravata vermelha

Livro 5. Santa Dica de Goiás

Livro 6. Quando o homem engole a lua

São vinte contos retratando temáticas históricas e contemporâneas que, permeando nosso imaginário e dia a dia, impactam a alma humana em sua inesgotável aspiração por guarida, conforto e respostas.

Os contos:

1. Tiradentes, o mazombo

2. Nossa Senhora e seu dia de cão

3. Sobre o olhar angelical – o dia em que Fidel fuzilou Guevara

4. O lugar de coração partido

5. O santo sudário

6. Quando o homem engole a lua

7. Anos de intensa dor e martírio

8. Toshiko Shinai, a bela samurai nos quilombos do cerrado brasileiro

9. O desterro, a conquista

10. Como se repudia o asco

11. O ladrão de sonhos alheios

12. A máquina de moer carne

13. O santuário dos skinheads

14. A sorte lançada

15. O mensageiro do diabo

16. Michelle ou a Bomba F

17. A dor que nem os espíritos suportam

18. O estupro

19. A hora

20. As camas de cimento nu

OUTRAS OBRAS DO AUTOR QUE O LEITOR ENCONTRA NAS LIVRARIAS amazon.com.br:

A – LIVROS INFANTO-JUVENIS:

Livro 1. As 100 mais belas fábulas da humanidade

I – Coleção Educação, Teatro & Folclore (peças teatrais infanto-juvenis):

Livro 1. O coronel e o juízo final

Livro 2. A noite do terror

Livro 3. Lobisomem – O lobo que era homem

Livro 4. Cobra Honorato

Livro 5. A Mula sem cabeça

Livro 6. Iara, a mãe d’água

Livro 7. Caipora

Livro 8. O Negrinho Pastoreiro

Livro 9. Romãozinho, o fogo fátuo

Livro 10. Saci Pererê

II – Coleção Infantil (peças teatrais infanto-juvenis):

Livro 1. Não é melhor saber dividir

Livro 2. Eu compro, tu compras, ele compra

Livro 3. A cigarra e as formiguinhas

Livro 4. A lebre e a tartaruga

Livro 5. O galo e a raposa

Livro 6. Todas as cores são legais

Livro 7. Verde que te quero verde

Livro 8. Como é bom ser diferente

Livro 9. O bruxo Esculfield do castelo de Chamberleim

Livro 10. Quem vai querer a nova escola

III – Coleção Educação, Teatro & Democracia (peças teatrais infanto-juvenis):

Livro 1. A bruxa chegou... pequem a bruxa

Livro 2. Carrossel azul

Livro 3. Quem tenta agradar todo mundo não agrada ninguém

Livro 4. O dia em que o mundo apagou

IV – Coleção Educação, Teatro & História (peças teatrais juvenis):

Livro 1. Todo dia é dia de independência

Livro 2. Todo dia é dia de consciência negra

Livro 3. Todo dia é dia de meio ambiente

Livro 4. Todo dia é dia de índio

V – Coleção Teatro Greco-romano (peças teatrais infanto-juvenis):

Livro 1. O mito de Sísifo

Livro 2. O mito de Midas

Livro 3. A Caixa de Pandora

Livro 4. O mito de Édipo.

B - TEORIA TEATRAL E DRAMATURGIA

VI – ThM-Theater Movement:

Livro 1. O teatro popular de bonecos Mané Beiçudo: 1.385 exercícios e laboratórios de teatro

Livro 2. 555 exercícios, jogos e laboratórios para aprimorar a redação da peça teatral: a arte da dramaturgia

Livro 3. Amor de elefante

Livro 4. Gravata vermelha

Livro 5. Santa Dica de Goiás

Livro 6. Quando o homem engole a lua

Livro 7: Estrela vermelha: à sombra de Maiakovski

Livro 8: Tiradentes, o Mazombo – 20 contos dramáticos

Livro 8: Tiradentes, o Mazombo – 20 contos dramáticos